Динамика сетевого рынка и прогноз на будущее

Андрей Крупин,

Андрей Крупин,

аналитик МЛМ-рынка, маркетолог Компании АРГО

ЧАСТЬ 1

С момента возникновения в России структурный маркетинг в большой степени опирался на предложение «бизнеса» и ориентировался, в первую очередь, на рынок труда.

Безусловно, все компании (за исключением откровенных «пирамид») позиционировались на рынке продукта. При этом, из-за низкой покупательной способности населения и общего экономического спада, массовым спросом пользовались лишь недорогие (и, в основном, отечественные) продукты. По этой причине ряд крупных западных проектов (Амвей, Гербалайф, Нюскин и прочие) долгое время не был официально представлен на рынках стран СНГ.

На рынке труда структурный маркетинг долгое время являлся не очень престижным, но весьма заманчивым и соблазнительным предложением для разных слоев общества. В новой индустрии работала молодежь (особенно студенты, не имевшие иной возможности дополнительного заработка), представители бюджетной сферы, наемный персонал коммерческих организаций и пенсионеры. Из-за отсутствия достаточного уровня дохода на основных местах работы, бывшим в те годы повсеместным явлением, возможности дополнительного заработка в структурном маркетинге, были весьма актуальны.

Востребованность и новизна сетевого предложения в 90-е гг. позволяла быстро создавать большие структуры. При определенных усилиях, эффективная возможность заработка в структурном бизнесе подтверждалась весьма наглядно.

На этой «волне» первичной популярности были построены многие структуры, работающие и поныне, и часть возглавляющие эти структуры лидеров порой не может понять до конца, что этому способствовало, и почему бурный рост прекратился. Большинству лидеров рост структур, совпавший с ростом самого сетевого рынка в целом давался достаточно легко.

Ситуация стала меняться в середине «нулевых».

Основными факторами, влияющими на спад популярности сетевого бизнеса стали:

- Рост заработных плат, а также улучшение условий труда в бюджетной и коммерческой сферах,

- Повышение конкуренции и постепенная выработка рынка,

- Начало эпохи доступного кредитования.

Эти причины я считаю основными, и ранжировал их в порядке значимости. Далее я предлагаю подробно рассмотреть по порядку каждую из них:

Изменение условий на рынке труда коснулись всех, в большей или меньшей степени. Хотя основной приток денег направился в крупные города, стабилизация экономики стала заметна даже в отдаленных регионах. В бюджетной и коммерческой сферах стали расти заработные платы. Конечно, они росли в разных соотношениях, но рост был практически везде. Начался процесс легализации доходов, и заработные платы повсеместно становились «белыми». Привычной практикой стало формирование различных дополнительных социальных пакетов, что в целом «привязывало» человека к конкретному месту работы.

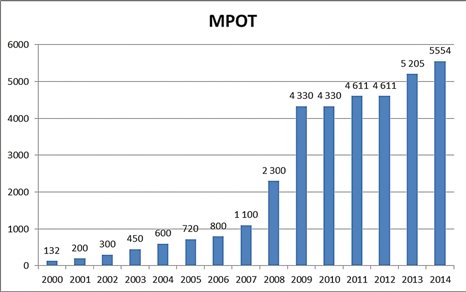

Предлагаю проследить динамику минимального размера оплаты труда (МРОТ) и среднедушевых доходов населения России (см. рис. 1 и рис. 2 ). (Последний показатель более актуален, так как МРОТ - это условная статистическая величина, чаще используемая для расчетов и штрафов).

Рис. 1

Рис. 2

Нужно учитывать, что наша индустрия известна, и, возможно, не с лучшей стороны. Необходимо грамотно сформулированное предложение, которое позволит человеку, знакомому с темой вопроса сделать выбор в пользу конкретной компании.

Как мы можем видеть, МРОТ за 14 лет увеличился в 42 раза, а среднедушевые доходы Россиян за 12 лет возросли в 10 раз. На графике видно, что начиная с 2005 года, динамика роста доходов еще более усиливается.

Чем легче людям было зарабатывать деньги в привычной для себя традиционной сфере занятости, тем меньше была необходимость искать альтернативы дохода. Особенно это касалось тех вариантов заработка, ради которых требовалось покинуть зону комфорта. Чем меньше людей искало альтернативу, тем сложнее было предлагать сетевую модель заработка, а значит, рост доходов в ней стал замедляться.

УСИЛЕНИЕ КОНКУРЕНЦИИ И ВЫРАБОТКА РЫНКА

Приведу официальную статистику Ассоциации Прямых продаж (отражающую данные по 17 компаниям) на конец 2012 г.

|

Страна |

Оборот в нац. Валюте |

Оборот в долларах |

Количество участников |

|

Россия |

131,52 млрд. руб. |

4,26 млрд. |

4,30 млн. |

Чтобы оценить, как это соотносится с трудоспособным населением России, рассмотрим следующую таблицу:

|

Cтрана |

Количество участников |

Население (человек) |

% населения занятого в индустрии прямых продаж |

|

Россия |

4,30 млн. |

143,6 млн. |

3 % |

Данные таблицы лишь частично помогают оценить масштаб, так как не отражают картины целиком, а используют статистику 17 компаний. Несмотря на то, что среди них есть очень крупные игроки - это лишь малая часть из тех 800 компаний, которые в разное время работали или продолжают работать в СНГ. Данный рынок можно считать конкурентонасыщенным и даже «перенасыщенным». Понятно, что чем сильнее конкуренция, тем ниже темпы роста каждого отдельного проекта, даже если он обладает уникальным продуктовым предложением.

С учетом компаний, не попавших в статистику АПП по самым скромным подсчетам количество людей, занятых в индустрии в настоящий момент, в 2 раза больше. А если посчитать, сколько людей «прошло» через те или иные проекты (а это количество будет больше уже в несколько раз - не менее 15%), то мы поймем, что значительная часть трудоспособного населения в той или иной форме была задействована или в настоящий момент связана с индустрией прямых продаж.

Таким образом, работая с «новичками», надо понимать, что они не совсем новички для рынка. Как минимум они знакомы с индустрией МЛМ через примеры

своих знакомых или родственников. Рассказ о возможностях заработка уже не будет для них чем-то новым. Нужно учитывать, что наша индустрия известна, и, возможно, не с лучшей стороны. Необходимо грамотно сформулированное предложение, которое позволит человеку, знакомому с темой вопроса сделать выбор в пользу конкретной компании. При этом выверенная политика противопоставления себя конкурентам не должна вестись в негативной плоскости, так как это ухудшает отношение к бизнесу в целом.

«КРЕДИТНАЯ ЭРА»

Люди, пришедшие в МЛМ в 90-х, имели много общего: у них не было денег, у многих были долги, и всех объединяло унифицированное советское прошлое, сопровождаемое дефицитом потребительских товаров. Когда на свободный рынок бывшего СССР хлынули иностранные товары, модель их приобретения была очень проста - предоплата или оплата по факту. Для покупки той или иной вещи (бытовой техники, аппаратуры, автомобиля), для приобретения недвижимости, для поездки за границу требовалось физическое наличие денег. Их нужно было накопить или заработать. Сетевая индустрия давала такую возможность. По достижению первого финансового результата возникало понимание, что тут можно заработать еще больше. На модели привлечения через «дерево или диаграмму желаний» было подписано много контрактов. Это была действующая и эффективная методика.

Примерно в середине «нулевых» на рынке появились доступные потребительские кредиты на приобретение товаров, услуг, недвижимости. Это в корне изменило психологию потребления. Все стало намного доступнее. Исчезла потребность зарабатывать и копить. Появилась возможность получить желаемое сразу и после долго расплачиваться. Страна пошла по пути «потребления в долг».

Стабилизация экономики, «обеление» и рост заработных плат вместе с доступным кредитованием сформировали синергетический эффект для роста потребления.

Для части людей стимул работы в МЛМ был утерян, а привязанность к текущему месту работы усилилась. Деньги были нужны всем, но не в такой острой форме, как в конце 90-х. Потребность в деньгах уже не заставляла людей выходить из зоны комфорта и «делать то, что они никогда не делали, что бы получить то, чего они никогда не имели».

ВЫВОД:

Рост заработных плат и доступность материальных благ снизили мотивацию работы в структурном бизнесе. Потеря новизны предложения и рост сетевой конкуренции повлияли на темпы роста сетевого рынка. Суммарное влияние этих факторов усложнило рекрутинг людей, ориентированных на структурный бизнес. Вместо них стали подписывать случайных клиентов, которые помогали выполнять необходимые объемы продаж. Это в свою очередь привело к:

ПОТЕРЕ КЛИЕНТСКОГО ОКРУЖЕНИЯ И ЗАРАБОТКА НА ПРОДАЖАХ. Вопросы: «Существует ли в МЛМ доход от продаж продукции клиентам?», «какую долю в доходах дистрибьютора он составляет?» и «для какого сегмента сетей он актуален?» - давно были темой для дискуссий. Но факт остается фактом - даже если продажи продукции по клиентским ценам имели место - их доля стала сокращаться. Не умея или не желая продавать, многие дистрибьюторы стали подписывать клиентов на «скидку». Но такое подписание нельзя считать «рекрутингом».

По сути это продажа «продукта и контракта», но и то и другое делается неполноценно. Использование такой практики означает, что с одной стороны дистрибьютор не умеет показать товар лицом и продать его по клиентской цене, а с другой стороны, он не может нормально продать бизнес-предложение, т.к. использует контракт как повод для получения скидки, не показывая новичку возможности структурного заработка. В результате в компаниях появились люди, торгующие продукцией по дистрибьюторским ценам. Это создало демпинг и подорвало бизнес тех, кто старался зарабатывать на квалифицированных продажах. Особенно сильно это проявилось при популяризации интернета

ИЗМЕНЕНИЮ КАЧЕСТВЕННОГО СОСТАВА СЕТЕЙ. Вместо людей, ориентированных на построение структур и продвижение продукции, структурном бизнесе стали работать люди, ориентированные в первую очередь на потребление. Постепенно сети стали «перерождаться».

В следующем номере мы поговорим о правильной модели структурного бизнеса, о прогнозах на будущее и пенсионной реформе.

Источник: Вестник АРГО. Июнь 2014

ЧАСТЬ 2

(Продолжение. Начало в «Вестнике АРГО» Июнь 2014)

Следствие изменения условий работы и качественного состава сетей

Факт того, что вместо притока людей, ориентированных на структурный заработок, в индустрию стало приходить все больше «клиентов», не сразу отразился на оборотах компаний. Он постепенно стал менять геометрию сетей и направление приложения усилий основного рабочего звена сети («боевых единиц»). Сначала эта перемена была незаметна сверху, но со временем изменение качественного состава сети стало снижать количественные показатели ее работы. Сети стали сжиматься в численности. Обороты при этом могли расти, сохраняться или также снижаться, но меньшими темпами.

Суть перемены иллюстрирована на рисунке.

Компании (на уровне руководства и топ-лидеров) видели проблему в недостаточности рекрутинга в целом, усиливали промоушены, ориентированные на привлечение новичков, не понимая, что важно не только то, сколько новых людей пришло - также важно понимать, кто эти люди. Усиление подписания за счет клиентов не давало того развития, на которое они рассчитывали, тратя дополнительные средства.

К чему это привело?

1. Рост затрат Компаний

Любой маркетинговый план (МП) - это схема выплат за развития сети (продаж) в глубину и в ширину. Сумма, которая в каждой компании заложена на выплаты по МП - это фиксированная часть расходов. Она включена в стоимость продукта, продаваемого компанией. Маркетинговый план является тем механизмом мотивации, который подталкивает людей к развитию своих организаций. Когда активная часть сети занята построением организаций в глубину за счет привлечения новичков, ориентированных на «бизнес» - механизмы МП работают эффективно и не требуют дополнительных затрат. Когда активная часть сети постоянно увеличивается вглубь, обрастая еще большим количеством новичков. Верхняя ее часть постепенно превращается в лидеров среднего звена и топ-лидеров.

Когда доля клиентов среди новичков стала расти, то сеть стала развиваться более в ширину, чем в глубину. Если нарушить процесс наращивания глубины, то развитие в ширину постепенно превращает маркетинг в нижних слоях сети из многоуровневого в практически одноуровневый. Таким образом, механизмы мотивации (заложенные в МП) для активной части сети стали терять свою эффективность (что нельзя сказать о вышестоящих лидерах, для которых глубина развития сети была приемлемой). Для активизации максимально участвующего в развитии сегмента сети потребовалось создавать дополнительные мотивационные рычаги - программы и промоушены, дающие им дополнительную заинтересованность.

Это всевозможные подарочные акции, скидки, акции по привлечению и т.д., что во многом является инструментами традиционного маркетинга. При этом выплаты по основному МП продолжали идти в полном объеме, но они, скорее, поддерживают уровень активности среди «старичков».

В результате «клиентолизации» сетей стали образовываться «мотивационные тромбы», блокирующие поток сквозной мотивации к развитию, заложенный в Плане Вознаграждения.

Такие тромбы:

• Сокращали показатели активности новичков (из-за потери привлекательности бизнес-предложения).

• Снижали темпы развития Компании.

• Замедляли карьерный и материальный рост в нижнем и среднем лидерских звеньях.

Снижение эффективности работы сетевиков

Многие привычные методы, которые еще 7-10 лет назад давали удовлетворительные результаты перестали работать. Сетям пришлось ориентироваться на методики, которые на сленге называют «больничкой». Активизировались методики продаж, основанные на диагностике. Потоки мотивации, направленные на построение сети, которые лидеры готовы были изливать на структуру, демонстрация своего уровня жизни, рассказы о преимуществах структурного маркетинга и плана вознаграждения стали терять эффективность.

Типичным свидетельством перерождения сетей являются промоушены с продуктовыми подарками за рекрутинг и реакция сети на них. Подобные промоушены в первую очередь должны мотивировать продавцов, а промоушены для рекрутеров должны быть связаны с признанием, подарочными гаджетами, поездками и пр. Но факт остается фактом, и во многих компаниях продуктовые подарки за рекрутинг воспринимались очень хорошо, что и показывало направленность данного «рекрутинга». Некоторые лидеры не одобряли продуктово-подарочные промоушены, считая их деструктивными. В целом, я готов с ними согласиться и процитировать своего бывшего коллегу, называвшим это «инъекцией в протез».

Часть лидеров стали искать выход, другие, не понимая, как можно воздействовать на ситуацию, отошли в сторону и заняли пассивную позицию, делая необходимые «прокупки по маркетингу». Кто-то попытался найти варианты решения, перейдя в другой, после в третий проект.

Однако в большинстве случаев применить свои навыки получалось только в стартапах, которые собирали по рынку сетевиков, ищущих новые шансы. На первой фазе развития стартапа, в момент формирования лидерского ядра все навыки и опыт сетевиков были крайне необходимы, но, уже начиная со второй фазы развития, в проекте начинали проявляться существующие рыночные тенденции.

2. Дифференциация в лидерской среде

Как я уже писал ранее, в начале возникновения рынка большинство из лидеров не обладало опытом работы. В тот момент все достаточно активно и эффективно строили сети, и не так важен был выбранный способ, как объем активных действий, совершаемых для развития сетей. Сети, ранги и квалификации росли вместе с развитием самого рынка. Многие ныне известные лидеры попали наверх на общей волне успеха. Конечно, все добившиеся успеха, заслуживают уважения и признания. Однако сейчас, когда рынок изменился, те, кто так и не смог понять, за счет чего происходил рост их структур или не смогли адаптировать свою работу под нынешние реалии - стали терять свои позиции. Это выражается в стагнации активности, сокращении структур и в том, что в ответ на действия, предпринимаемые ими, отсутствовала ожидаемая реакция. В сетевом сообществе есть разные типы людей, объединенные термином «лидер» или «топ-лидер».

Есть лидеры, которые воспользовались правом остаточного дохода и отошли в сторону от активной работы. Они присутствуют на крупных событиях и встречах. В своем бизнесе они скорее «подгоняют» работу под максимизацию выплат по маркетингу, но уже не «строят сеть». Чаще всего они говорят, что устали и занимаются другими делами. Я повторюсь - эти люди воспользовались своим правом на остаточный доход, и это само по себе является огромным преимуществом нашего бизнеса. Однако все мы понимаем, что, не уделяя необходимого внимания источнику остаточного дохода, они уменьшают его, а возможно и подвергают риску сам факт его длительного существования.

Есть другая, более активная, но не всегда более успешная часть - коучи или бизнес-тренеры. Это те, кто добился результатов в прошлом, но не имеет сопоставимого результата в настоящем. При этом у них сохраняется потребность в признании и желание зарабатывать, передавая свой опыт, пусть и не подтвержденный современной практикой. В основном это те, кто покинул свой самый успешный проект, пробовали себя в других, но не столь же успешно. Хотя есть и те, кто понял, что утратили тот уровень успеха, с которым они сами себя ассоциируют в рамках конкретной компании. Такие лидеры часто уходят в коучинг и инфобизнес. Я не утверждаю, что все бизнес-тренеры или методисты - люди с подобной судьбой, но среди них точно есть такие лидеры. Некоторые коучи в состоянии эффективно обучить базовым навыкам работы.

Некоторые говорят о философии, психологии и сложных лидерских практиках. Есть примеры того, когда люди строят «бизнес в бизнесе» и начинают торговать своими старыми успехами, продавая в первую очередь себя, а не то, что нужно их аудитории. По моему глубокому убеждению, обучить эффективной практике могут лишь те из них, кто добивается успеха в режиме реального времени.

Есть лидеры, продолжающие работу, пытающиеся научиться эффективным техникам в современных условиях. Они - наиболее частые посетители обучающих семинаров, вебинаров и прочих мероприятий. В основном это лидеры со стажем активной работы до 10 лет. Обычно это те лидеры, в чьих компаниях не поставлена программа обучения или у них нет сильного вышестоящего спонсора, обладающего современными практиками работы. Их действия заслуживают уважения. В их структурах иногда случаются «прорывы» бизнеса. При этом нужно понимать, что ни один коуч не сможет дать им методику работы «под ключ». Основная задача для таких лидеров - выработать на основании постоянной сетевой практики, ее анализа и, возможно, с помощью сторонних тренингов, собственную эффективную методику работы.

Сетевые инвесторы

Это могут быть лидеры с разным стажем работы, которые разработали собственные методики. Они могут быть сложными, многоступенчатыми и не поддаваться дупликации. Сетевые инвесторы - те, кто целенаправленно и продуманно инвестируют имеющиеся ресурсы в свой бизнес. Они обладают авторитетом, средствами, опытом и собственными системами работы. Эго генерация, на которой стоит развитие сетевой индустрии. Они в состоянии не только «получать», но и эффективно вкладывать себя и свои средства в созданные ими структуры. Их успех основан не на эмоциях или «фанатизме», а на понимании того, как деньги и усилия «работают» в структурном бизнесе. Они видны по статистике и по практике работы.

С большей или меньшей степенью сходства лидеры каждой из групп представлены и в АРГО. Наличие лидеров из последней группы - наиболее важный момент, на котором во многом основывается дальнейший рост компании.

Обратная сторона медали или прогноз на будущее

До 2012 года на рынке труда не был заметен факт потери уровня стабильности. Даже в годы кризиса интерес к традиционной сфере занятости сохранял свои позиции. Еще недавно при увольнении специалиста работодатель не мог найти на его место соискателя на ту же зарплату. Рост зарплаты на рынке труда опережал рост зарплат в компаниях, и новый специалист стоил дороже ушедшего. В настоящий момент ситуация изменилась и после увольнения становится сложнее найти работу на свою предыдущую зарплату. Эту тему я могу развить отдельно, так как она довольно объемна. Но факт остается фактом - стабильность традиционной сферы занятости снижается и весьма заметно. Налицо примеры достаточно массовых сокращений, притока дешевой рабочей силы (мигрантов), ухудшение экономической ситуации в целом, озвученное на официальном уровне.

Большинство людей привыкли к стабильности и постоянному потоку денег, на который они жили долгие годы, под который они брали кредиты. В настоящий момент ситуация с потребительскими кредитами выглядит следующим образом:

• На каждого россиянина (включая стариков и младенцев) приходится 61,5 тысяч заемных рублей.

• На каждого работоспособного россиянина — 100 тысяч заемных рублей.

• 41% россиян, пользующихся банковскими кредитами, заплатив по ним, оказываются за чертой бедности.*

• 1/3 должников в России сегодня тратят на обслуживание потребительских кредитов более половины своего ежемесячного заработка.*

(* По результатам специалистов Высшей школы экономики согласно исследованию «Динамика пользования банковскими кредитами и долговая нагрузка россиян»).

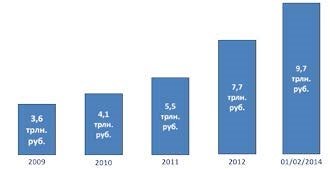

Общая задолженность по кредитам, предоставленным физическим лицам на 1 февраля 2014

Эти деньги необходимо отдавать, в то время как возможности для этого на рынке будут сужаться. При этом в кредитную «воронку» попадают все новые и новые люди. Решение вопроса поиска средств будет становиться для должников все актуальнее.

Эта диаграмма во многом объясняет и причину, по которой кризис 2008-2009 г - отличался от кризиса 1998 г., после которого наблюдался активный рост сетевого рынка. В 1998 г. экономический кризис не сильно «прошелся» по населению, которое не было втянуто в кредитную эпопею, а коснулся в большей степени состоятельных людей, сократив их накопления. Для остальных максимальным ущербом была временная потеря дохода или его части. Из-за отсутствия глобальной задолженности многим было проще поменять работу и сферу деятельности.

Люди были мобильнее. В 2008- 2009 г. некоторые уже сели на «кредитную иглу», и потеря работы казалась огромной катастрофой.

Незадолго до этого момента люди привязали себя к постоянному месту работы и боятся потерять его, так как им необходим фиксированный минимум ежемесячного гарантированного доход. Эго стало еще одним фактором, из-за которого после 2009 г не пошел рост структурного бизнеса.

Как мы видим - масштаб «задолженностей» растет. Новый виток кризиса или просто ухудшение экономического положения России может затронуть всех «должников», которыми является большая часть населения страны. Решение вопроса поиска средств становится все актуальнее. Это нужно понимать и правильно преподносить. При любом экономическом толчке люди ощутят на себе всю слабость этого «кредитно-карточного домика». Именно масштаб картины задолженности должен, на мой взгляд, дать задуматься о необходимости стабилизации собственного положения.

Из-за усложнений политической ситуации на нашем рынке усилились риски для Компаний, ориентированных целиком на импортную продукцию. Были приняты санкции, затрудняющие их работу, в то время как наша Компания в очередной раз подтвердила правильность идеи ориентации на отечественного производителя.

В ближайшие месяцы это откроет для Аргонавтов, ориентированных на идеи бизнеса, новые возможности. Стабильность АРГО в существующих условиях - большой продающий момент нашего бизнес-предложения. Это будет важно для тех людей, кто уже связал себя с нашей индустрией, но выбрал для себя другую компанию. Такие люди, с опытом структурной работы, тоже часть нашей целевой аудитории. Помните, что они ориентированы в первую очередь на бизнес продукт - план вознаграждения и устойчивость бизнес-модели Компании. Научитесь правильно работать с ними.

Поздравляю вас с Днем Рождения нашей Компании и Добро пожаловать в АРГО!

Пенсионная реформа

Предстоящая реформа пенсионной системы будет носить крайне непопулярный характер и не обеспечит достойной старости людям, на которых она направлена. Планка пенсионного возраста будет расти, а размер пенсий по отношению к реальному уровню комфортного существования не только не улучшится, а ухудшится. Возможно, дальнейшие конфискационные действия в отношении накопительной части пенсии. Для обеспечения своего будущего обычному человеку будет не достаточно много лет исправно ходить на работу. Такой вариант не обеспечит его будущие потребности.

Для того, чтобы заработать деньги и приобрести постоянный дополнительный или основной доход, необходим собственный бизнес, в котором человек начинает работать лично на себя.

Из-за экономической нестабильности и повышения налогов на традиционный бизнес, возможностей заняться им становится меньше, чем это было даже 10 лет назад. Без стартового капитала и опыта работы это практически нереально, но даже при их наличии риски такого бизнеса растут с каждым годом.

В данных условиях создаются все предпосылки для подъема интереса к структурному бизнесу, но уже на новом уровне. Это не способ заработка баснословных миллионов, а в первую очередь реальная экономическая модель, создающая регулируемый остаточный доход, который уже через 1-2 года может превысить заработную плату или в несколько раз превысить пенсию. Он прозрачен, понятен, лишен рисков и лишних бюрократических формальностей. Основные инвестиции в него - это желание, вера, усердие и работа, которая опирается на помощь от Компании и сплоченную команду. Он максимально прост и доступен для каждого.

В сочетании с появлением поколения «Сетевых инвесторов» можно говорить о новом витке развития в сетевой индустрии. Наличие таких лидеров конкретно в АРГО, также является залогом дальнейшего развития Компании. Главным условием этого развития будет подготовка «бизнес предложения», адекватного и понятного людям, ищущим финансовой стабильности и независимости. Помимо этого структурный бизнес укрепит свое социальное значение, так как окажет поддержку в повышении качества жизни тем лицам, о которых государство не может позаботиться должным образом (пенсионеры, матери-одиночки, женщины, занятые уходом за детьми и т.д.).

Целевая аудитория, которой актуально наше предложение — расширилась, это:

• Все должники (все лица взявшие кредиты, размер которых не позволяет погасить их в течение 3-6 месяцев. Если кредит рассчитан на более долгий срок, то человек может не успеть его погасить в случае потери работы).

• Люди со средствами, которые хотят сохранить их от реальных темпов инфляции.

• Лица предпенсионного возраста.

• Молодые матери и домохозяйки.

• Прочие лица.

Для каждой из групп необходимо разработать собственный подход и на его основании сделать презентацию нашего бизнеса. Правильно представленная модель структурного бизнеса изменит отношение к нему и сделает его намного более востребованным.

Важная задача руководителей и участников Арго - сфокусироваться на рынке труда (хотя корректнее называть его рынком остаточного дохода), создать свои методики, научиться объяснять и продавать модель нашего бизнеса не просто новичкам, а новым лидерам, которые придут в их структуры.

Источник: Вестник АРГО. Сентябрь 2014

Для регистрации в компании АРГО и получения возможности сотрудничества отправьте на наш адрес (tema@argo-tema.ru), или посредством формы обратной связи следующие данные:

- полные ФИО;

- контактные телефоны (с кодом города или мобильного оператора);

- полный адрес с индексом (название страны – обязательно).

- адрес электронной почты

В письме также укажите, что Вы желаете пройти регистрацию.

Наши менеджеры свяжутся с Вами для уточнения деталей в ближайшее время.